股票配资大全 长协填舱叠加提前补库支撑 短期运价有望维持高位

前言概要

近期受船司宣涨5月GRI以及地缘政治局势升级的影响,EC盘面出现大幅拉升。运价方面,继4月份两次挺价失败后,随着货量改善以及船司绕航持续,主流船司连续两次宣涨5月GRI,目前5月上半月落地情况较好,5月下半月船司宣涨目标在5000美元/FEU左右,MSC率先报出6月上半月价格,大柜报价5500美元左右,部分船司临时调涨5月底GRI。地缘政治方面,以色列和哈马斯重回谈判桌,但停火谈判进展依旧曲折,仍需关注后续中东地区局势演变。

1、驱动端:绕航带来的运力吸收在淡季和旺季给运价带来的弹性不同,货量改善叠加缺舱背景下,进入5月欧线FAK即期运价持续上调,5月上半月GRI落地情况较好。受绕航及对供应链担忧影响,部分货主提前备货有望带来旺季提前开启,6月运价有望超出预期。

2、风险端:目前离06合约交割已不足2个月,巴以停火谈判目前虽仍在推进,但仍维持边打边谈的状态,即使达成阶段性停火或永久停火,也不代表船司会选择立即复航,船司大概率会谨慎评估后再做复航决定,在此背景下,供应紧张的基本面预计较难在6月出现扭转,预计06合约逐渐开始走估值逻辑。

综合来看,需求端5-6月货量有望延续改善,基本面仍维持紧平衡结构。考虑船司长协货占比增加,甩柜及长协填舱较好背景下,6月部分船司仍有提价意愿。对于06合约,预计后续逐渐开始走估值逻辑,作为前置旺季合约06估值仍有上涨空间,短期仍以回调做多思路为主,关注后续提涨落地情况。对于远月合约,目前仍受停火谈判反复制约,单边建议谨慎操作。

风险提示:巴以达成停火谈判,船司6月前复航,旺季货量不及预期

正文

一、5月主流船司经历2轮提价,现货运价表现较为坚挺

5月上半月和5月下半月船司经历了两轮提价,目前5月上半月落地情况较好,现货报价较为坚挺。目前5月下半月大柜报价涨至5000美元左右,相较5月上半月运价再次上调1000美元。

五一假期期间MSC线上报出6月上半月报价,小柜/大柜分别报3327/5554美元,大柜相较5月下半月报价继续上涨500美元左右。

受船期紧张影响,部分船司出现临时调价现象,今日YML线下临时调高5月最后一周ETD船期GRI 250/500美元,40GP/40HQ分别调涨至5000/5200美元。不同船司经营策略差异较大,目前5月第三周揽货情况较好,后续仍需关注其他船司动作。

数据来源:银河期货

数据来源:银河期货 二、绕航背景下基本面维持紧平衡,运价结构变化FAK揽货压力较小

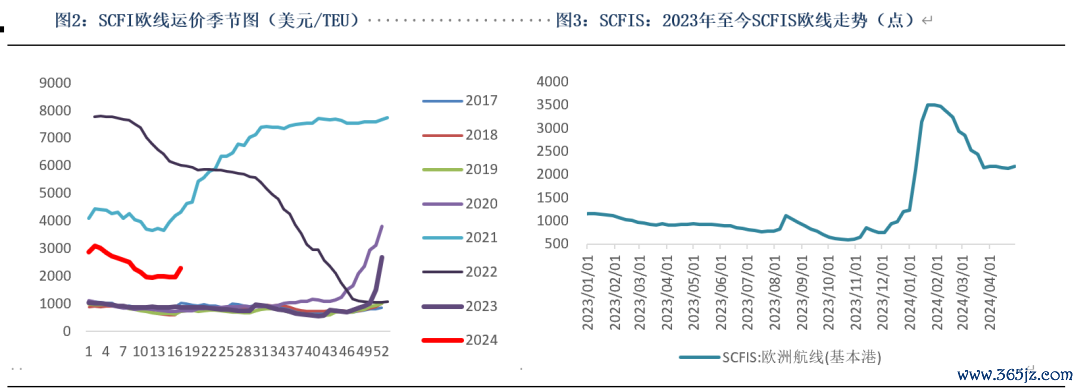

运价指数方面,SCFI欧线报价率先出现上涨,在船司5月继续提价且落地情况较好背景下,预计欧线SCFI和SCFIS有望继续上涨,关注提涨的实际落地幅度。4/26日发布的SCFI欧线报2300美元/TEU,环比+16.7%。5/6日盘后发布的最新一期SCFIS欧线报2208.83点,环比+1.5%,受4月底爆舱甩柜影响该指数尚未体现5月初提价后的真实结算价格,预计后续船司的提价会逐渐反映在SCFIS欧线指数上。

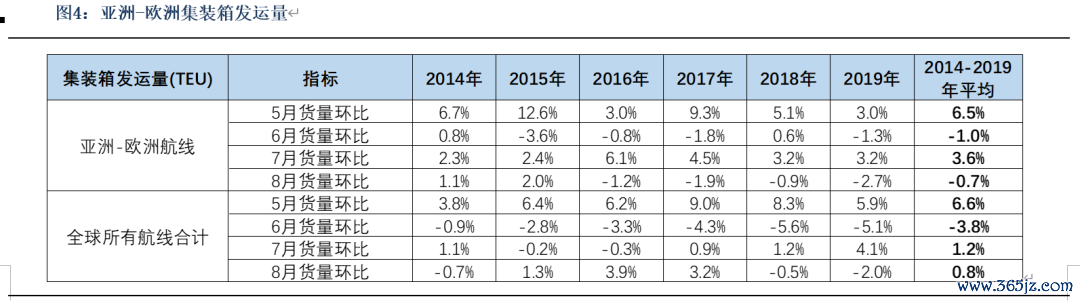

从历史的发运情况,亚洲-欧洲航线6月份的发运量基本和5月持平,但今年在缺舱背景下,船司优先保证长约货舱位,留给FAK的舱位较少,叠加部分货主提前补库动作有望带来6月份的发运量超出预期,FAK运价仍有向上弹性。

今年和往年有所不同的是,由于绕航导致货物运输时间拉长且运力收紧,货主基于供应链担忧更倾向于和船司签长约,据了解今年船司长约占比明显增加,目前的运价结构为较低的长约价和较高的FAK价格。而从SCFIS指数的构成来看,SCFIS结算指数中仅采集FAK价格,较高的FAK价格有可能使得SCFIS结算指数维持较高水平。

数据来源:上海航交所、Clarksons、银河期货

数据来源:上海航交所、Clarksons、银河期货

数据来源:CTS、银河期货

三、预计后续现货向上修复基差,绕航缺舱背景下近月估值仍有上涨空间

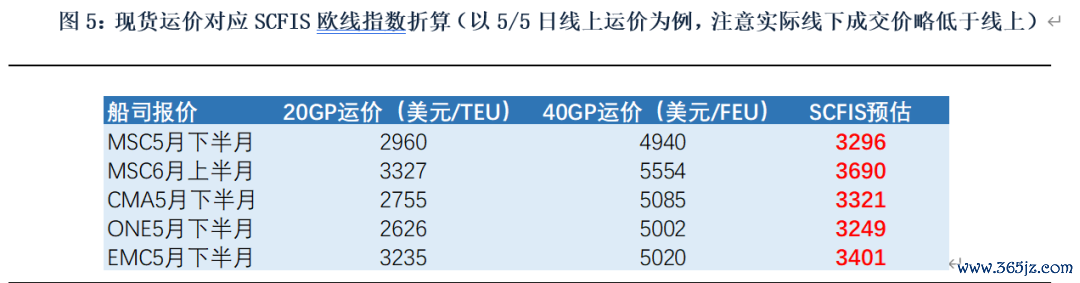

主流船司5月初FAK报价维持高位,6月部分船司现货运价进一步上调,在此背景下,预计短期盘面易涨难跌。随着06合约交割临近,考虑其受复航影响相对较小,后续06合约逐渐走现货和估值逻辑。根据目前船司的线上报价来折算,5月下半月运价若能完全落地,对应SCFIS欧线指数约为3300点,目前5月第三周船司揽货情况较好,目前看下半月提涨落地概率较大。进入6月,若补库动作延续导致货量超出季节性表现,SCFIS欧线指数仍有上涨空间,仍需重点关注后续6月货量情况。

数据来源:Geekrate、银河期货

四、周转端,缺船仍为支撑运价的主要原因,局部缺柜虽对短期运价起到支撑,但缺柜大概率为阶段性问题

近期因绕航及货量增加出现短缺,高柜较为紧张。华东缺柜问题相对明显。我们认为,目前缺箱问题仅为阶段性问题,不能和2020-2022年疫情期间的缺箱情况对标。疫情期间,集装箱短缺主要原因是,一方面,目的港因检疫、工人短缺、港口操作效率下降导致集装箱周转变慢导致大量集装箱等待卸港,周转变慢;另一方面,欧美进口货物量激增,大量货物发运至目的港后受制于陆运运力的制约和操作效率的下降,堆场集装箱疏散较慢,船司等待还柜的时间变长,运价飞涨背景下,部分船司直接将集装箱连同货物一起卸至堆场后空船回程,以便进行下一趟运输,导致回程集装箱数量减少,集装箱在区域间的调配不均衡所致。

而目前的中国地区的缺箱局限在个别港口,在近几年大量的集装箱生产供应的背景下,全球集装箱产量充足,且目前货量并未出现如疫情期间欧美经济大放水背景下的需求激增现象股票配资大全,港口周转和海内外堆场提箱和周转正常。目前缺船缺舱仍是支撑运价上涨的主要因素,短期局部缺箱可能会对个别港口的运价形成一定支撑,但预计难以成为未来持续催化运价上涨的主要因素。